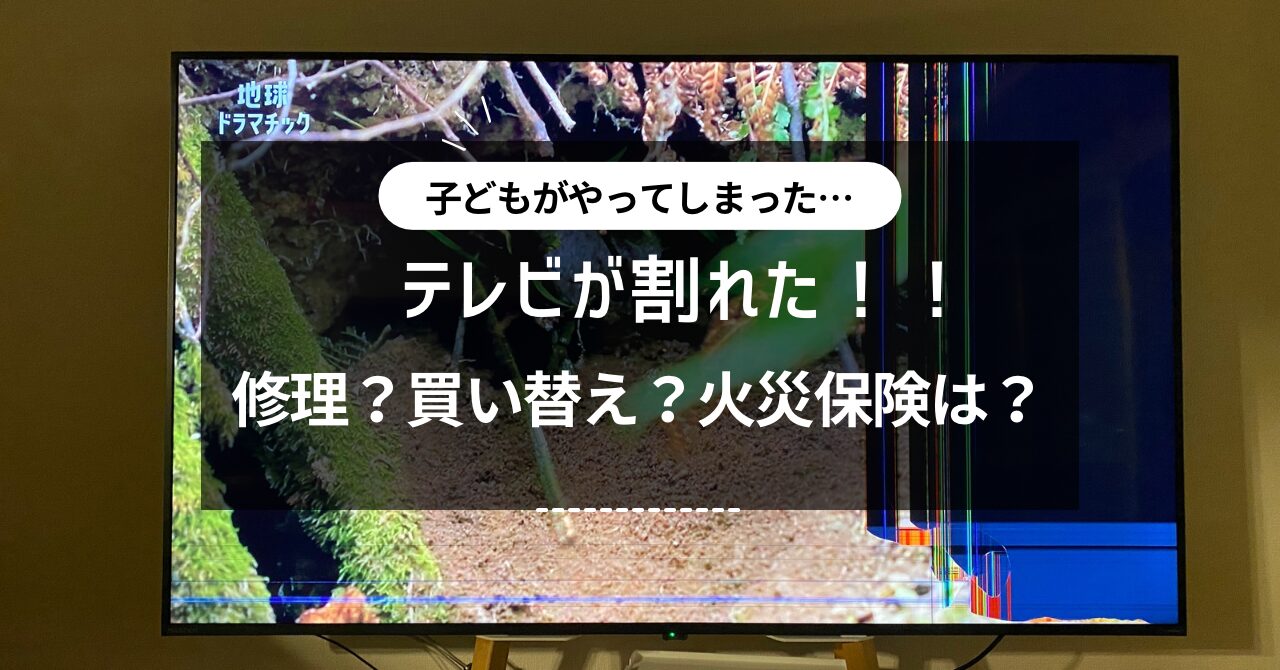

1ヶ月前に買った新品の65インチのテレビが割れてしまいました。

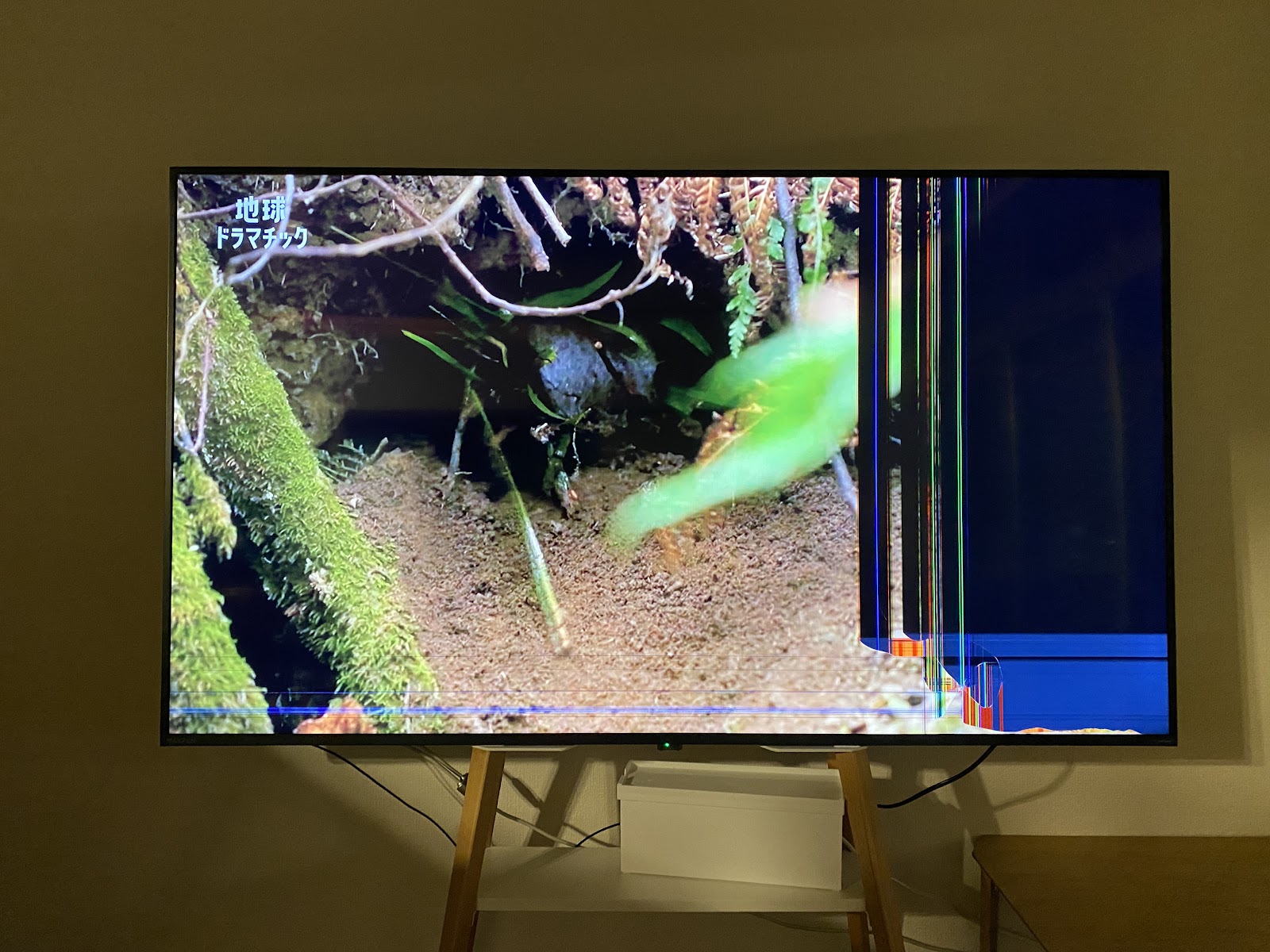

最初に気づいた時はすでにこの状態になっていて「テレビの調子が悪いのかな?」くらいに思っていました。

ただテレビの様子が明らかにおかしいのと、4才の長女が急にしゃべらなくなったことで、”異変”に気が付きました。

近づいてテレビの画面をよく見てみると、画面は明らかに割れている。

そして、テレビの下には去年、長女がサンタさんからもらったとびだせ!きゅーびっつが。

そうです。

振り回していたきゅーびっつが手から滑りテレビに衝突。

その衝撃でテレビの画面が割れてしまったのです。

感情的に怒る妻。

泣きじゃくる長女。

それを見て黙る長男。

みんなにつられて泣く二女

そして放心状態の私。

まさに地獄絵図でした。

その後、みんなの気持ちがようやく収まり冷静になって考えてみました。

これは買い替え?

それとも修理?

まだ一ヶ月だしメーカー保証内?

いくら安かったマクスゼンのテレビだったとはいえ、新品でも8万円という大金。

平常心に戻りつつありましたが、またもや放心状態となってしまいました…

この記事では「テレビを割ってしまってどうしよう」

と困った方へ向けて私の実体験をお伝えします。

少しでも参考になれば幸いです。

また、小さなお子さんがいる家庭では未然の防止策や備えにもなると思いますので読んで頂けたら幸いです。

修理はできるのか?

もう一度平常心を取り戻し、修理ができるのか確認。

どうやら修理はできるようです。

割れたテレビってどうやって修理するんだろう。

まぁ修理なら新品を買うよりは安く押さえられるだろうと少し期待していました。

MAXZENのホームページから調べ、修理サービスへ修理の見積を取ることにしました。

修理はMAXZENが対応してくれるのかと思いきや、株式会社ドウシシャというところが対応してくれるらしい。

製造はドウシシャというメーカーがしているのかな?

ORIONというブランドでこれまたコスパのいいテレビを販売しているようでした。

このドウシシャのカスタマーセンターへ電話で問合せ。

見積を作るので写真やテレビの品番、連絡先等をメールくださいとのこと。

早速指示された内容をメール。

翌日には見積書がメールで届きました。

早っ!

さぁいくらかなぁと見積書データを開封。

まさかの10万越え。

新品購入金額より高い…。

新品のコスパが良すぎたかww

これなら新品買った方が安くすみますわ。

メーカー保証はないの?

まだ購入して1ヶ月足らず。

さすがにメーカー保証がきくのでは?

と淡い期待を抱いてカスタマーセンターへ確認。

メーカーでは保証はできないとのこと。

ガーン。。。。

「使用上の過失の場合は保証はできない」ということです。

そりゃあそうですよね。

そんなこと許したらキリがないですよね。

火災保険は使えるのか?

そういえば、こんな時のために火災保険に入ってたんでした!

私が加入しているのは東京海上日動の「トータルアシスト住まいの保険」という火災保険。

我ながらこれまたコスパのいい火災保険を見つけたなと思っています。

我が家は賃貸ですが、年間6,000円くらいで結構手厚い保険がついてきます。

代理店経由での申込しかできないのが少しネックでしたが、その労力に見合う補償内容でした。

よかったら皆さんも火災保険を比較検討されてみてください。

※下記サイトは持ち家の方向けです

うちは小さい子どもが3人もいるので、破損等の損害にも保険をかけていました。

これは「偶然な破損事故等の損害」を補償してくれます。

建物に対してはもちろん、家財に対しても補償されるのでテレビもその対象。

そして今回は長女の「偶然な事故」なので補償されるはず。

WEBから状況報告、写真、修理見積を提出し、審査待ち。

約2週間で審査結果が出て、無事に補償が出ることとなりました。

審査結果が出るまで修理するか、買い替えるかの判断ができず壊れたテレビで過ごしました。

しょうがないですが、2週間はなかなか長かったです。

火災保険の補償額はどれくらい?

さぁ待ちに待った補償額とのご対面。

…ん??

思ったより少ない!?

これにはちゃんと理由が2つあります。

- 新品で買い替えた方が安く済むと保険会社が判断

- 免責金額が50,000円

2つの理由について説明していきます。

修理金額より買い替えの方が安いと判断

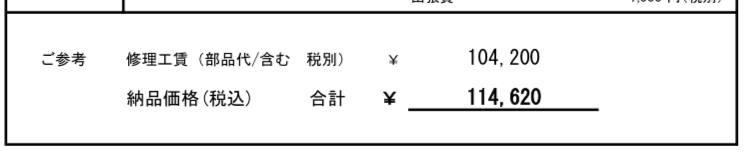

まず保険請求は修理した場合の114,620円であげました。

しかし、保険会社からは「買い替えの方が安い」と判断されました。

MAXZENのテレビは市場価格で89,000円。

確かに買い替えた方が安いです。

自分のお金なら絶対そう判断しますよね。

修理費よりも新品の方が安いというのはコスパ最強のMAXZENならではの悩みでしょう。

免責金額がある

そして免責金額について。

免責金額とはイコール自己負担金額です。

つまり免責金額以上の損害が出た時に、免責金額をはみ出た分だけ補償金がでるわけです。

私の場合は免責金額が50,000円の設定です。

今回は修理よりも新品買い替えの方が安いと判断。

なので

新品の市場価格89,000円−免責金額50,000円=39,000円

というわけです。

以前は私の契約する火災保険の免責金額は5,000円でした。

しかし、自然災害の増加などの理由で保険会社の収支が悪化。

保険会社各社が2022年10月に一斉に値上げとなったわけです。

現在は最低でも各社免責金額は5万円程度。

免責金額が5,000円だったら84,000円の補償金がでたのに…。

まぁタラレバです。

ちなみに免責金額を増やせば保険料は安くなります。

でもあんまり高く設定したら意味ないですよね?

5万円以上もかけて修理するものなんてあまり我が家にはないけど、今回は少しでも補償が出て助かったのは事実。

入っておいてよかった〜

保険金の支払いは1週間程度

保険金の請求をしておよそ1週間で保険金が入ってきました。

今回が生まれて初めての火災保険請求でした。

意外とあっさり保険金って入ってくるんだなぁというのが正直な感想です。

手続きや、やりとりもシンプルだったし、ストレスになるようなことはありませんでした。

ただでさえ損害を受けて落ち込んでいるのに、保険会社とのやりとりが負担になったら良くないですよね。

スムーズに進んでなによりでした。

保険があるとはいえ防止策は必須

今回は火災保険で金銭的な被害は最小限に抑えられました。

しかし、免責金額が5万円となれば毎度テレビを割るたびに5万円かかるということです。

万が一に備えるのが保険ですがそんな大金、しょっちゅう払えません。

割れる確率を下げる防止策をとることも重要です。

実はちょうどテレビが割れる数週間前に、会社の同僚から「テレビの保護パネルはしといた方がいいよ〜」と言われていました。

同僚の家にも小さな子どもがいて、最近テレビを割られたとのこと。

その時、「うちは大丈夫」と根拠のない自信がありました。

それがこのザマです。

保護パネルは絶対しておくべきです。

当時は最低でも2万円くらいと聞いていたので買う気なかったんですが、

5万円払うくらいなら買った方がいいです。絶対!

保護パネルはかけるだけタイプを購入

最初どんな保護パネルがあるか全然知りませんでした。

フィルムタイプだとキレイに貼れるか心配で面倒だなと思ってたので億劫でした。

もっと簡単なタイプないかなぁと楽天市場で探していたら

ありました。

ひっかけるだけのやつ。

ひっかけるだけとか本当に大丈夫???

あとサイズがあうのか心配。

サイズは入念に実測して確認。

とりあえず買ってみよう!と最後は勢いで購入。

2万円もするので、かなり心配でしたww

買い替えた新しいテレビと一緒に入荷。

写真じゃわかりづらいですが、段ボールに立てかけているヤツです。

これまたデカイ。

地味に重い。

早速引っ掛けてみました。

うん、ジャスト。

そして意外と安定してる。

心配な人はマジックテープやポチシールみたいのがあるけど面倒だからつけてません。

まぁ触らなければ落ちることはないでしょう。

子どもたちも一度割ってるので「絶対に触らないでね」との言いつけを守ってくれています。

テレビの見え具合はどうか。

最初は少し反射というか二重に見える感じが少し気になりました。

特にこの斜めの角度から見ると二重に見えてきます。

ただこの角度から見ることはまずないのと、慣れてくると特に違和感は感じなくなりました。

なかなかの金額がしましたが、これで5万円を守れるなら…と自分を納得させています。

最後に

途中でも書きましたが、まさか我が家ではテレビを割らないだろうという過信が命取りになりました。

本当に幼い子どもたちは何をするか分かりません。

火災保険は入っていたものの、割れないようにするという最も根本的で大切なところがかけていました。

保護パネルはその対策の1つだと思いますし、そもそもテレビに近寄らせないようのするのもいい予防策になるでしょう。

特にコスパのいいテレビを買えば保険の免責金額5万円は大きいです。

火災保険うんぬんよりもそもそもテレビを割らせないということが大切です。

ぜひ皆さんも大きな損失をする前に予防策をされてください。

それではまた!

ガンディーパパさん

私もマキシゼンのテレビを子どもが壊してしまい、保険対応してもらおうと思ったので、こちらのページが大変参考になりました。

ありがとうございました!

たまさん

ブログを読んで頂きありがとうございます!

たまさんのご参考になり大変嬉しく思います!!

こちらこそ、励みになりました。ありがとうございます。